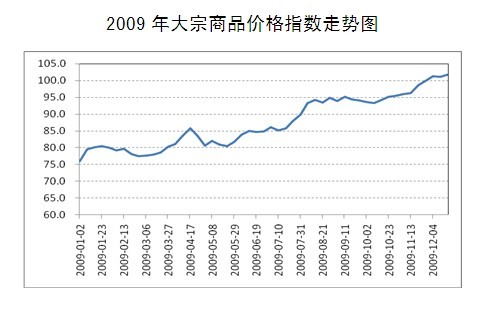

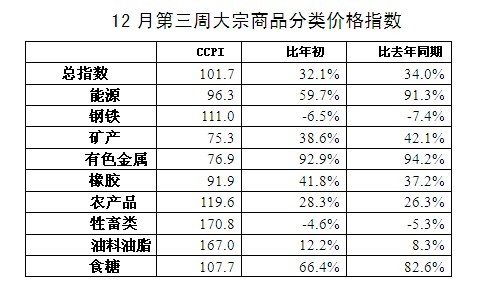

受美元较大幅度贬值和热钱推波助澜等因素影响,2009年国际市场大宗商品价格强劲上涨。石油、有色金属、橡胶、矿石、大豆、食糖等产品价格比前期低点涨幅普遍在50%以上,高的接近一倍。国际市场大宗商品价格强劲上涨,使得中国遭遇很大的输入性通胀压力,直接推动了中国大宗商品价格指数(CCPI)持续环比扬升,从2009年10月下旬开始,中国大宗商品价格指数(CCPI),又实现了同比由降转升。截止到12月中旬,中国大宗商品价格指数(CCPI)同比涨幅超过三成,达到32.1%,比2009年年初上涨34.0%。其中,石油价格同比涨幅达到75%,精炼铜价格同比涨幅达到45.8%,大豆价格同比涨幅达到11.8%,食糖价格同比上涨82.6%。

大宗商品价格指数高涨,会传导至生产和消费环节上,从而引发下游PPI和CPI指数的上涨。正是因为如此,在10月份大宗商品价格指数同比由降转升之后,11月份中国CPI指数也出现了同比上升。

由于2010年美元仍为贬值趋势,这势必相应推高国际市场大宗商品价格行情,使得输入性通胀压力有增无减。并由于对比基数等因素的影响,预计2010年一季度 CCPI将会出现大幅度的同比上涨,进而增大二季度以后,尤其下半年PPI和CPI的成本推动力量。

保守估计,2010年一季度大宗商品价格指数(CCPI)将要出现20%以上的同比涨幅。其中,钢材市场价格(全国30个主要城市、五大品种的钢材平均价格)涨幅超过10%,销区的天然橡胶(SCR5)同比涨幅超过30%,精炼铜价格涨幅超过50%,石油进口价格涨幅超过60%,铁矿石进口价格涨幅超过10%,大豆进口价格涨幅超过15%。

中国大宗商品的进口依存度较高,许多产品需求量的三成以上依赖进口满足。如铁矿石(含铁量)、天然橡胶、精炼铜、大豆等;石油的进口依赖程度亦达到了50%左右。甚至于我国传统出口产品煤炭,近些年来也出现了大量进口局面。

由此可见,尽管2010年中国多数加工制造业产能过剩,供求关系较为宽松,来自这方面的通胀压力不大,但由于2010年一季度CCPI同比涨幅超20%,如此强劲的材料成本提高力量,势必会把PPI和CPI指数推入上行通道。对此,应当引起高度关注。

当然,物价上涨从基础性大宗商品向下游传导需要一个过程,对不同行业的影响也将呈现出批次性和差异性。大宗商品价格上涨,对整体物价水平不会马上产生大的冲击。

责任编辑:北一

京公网安备 11010502032233号

京公网安备 11010502032233号