[国研专稿]金融危机下的中美货币政策实施及其效果比较(下)

三、金融危机下的中美货币政策效果差异

上述分析向我们展示出,在金融危机下,美国和中国都采取了非常积极的扩张性货币政策,不仅大幅度的降低了利率水平,还实行了数量宽松的货币政策。那么这种积极的货币政策到底产生了什么效果?它们能否有效的将经济从危机中拯救过来呢?下面本文从货币和实体经济两个方面来比较中美货币政策效果的异同。

(一)货币方面的影响

根据货币传导机制,货币政策工具要影响实体经济首先要通过各种中间变量,特别是各种货币工具改变后如何影响总货币形成。下面我们来检验中美两国扩张性货币政策对于总货币形成的影响。

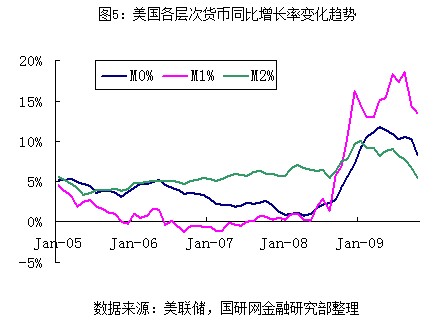

图5显示了美国各个层次货币同比增长率的变化趋势。一个明显的特征是,2008年8月份之后,美国各个层次的货币增长率存在一个明显的上升趋势。2005年1月到2008年7月,M0、M1和M2的增长率平均值分别为3.2%、0.8%和5.3%,但是,在2008年7月到2009年10月间,它们的平均增长率分别上升到8.4%、12.9%和7.9%。在各个层次的货币增速变化中,M1上升的最大,后一个时期的增长率比前一个时期高12.1%,其次是M0,平均增长率高出5.2%,最后是M2,高出2.6%。因此,美国实行的扩张性的货币政策对于货币形成产生了积极的影响。并且,我们发现,货币增长率上升都发生在2008年8月之后。在这之前,货币增长率并没有表现出不同的特征。联系美联储货币政策工具选择,我们可以发现,在2008年8月之前,尽管为了稳定市场放出了一些资金,但是此时期美联储主要还是依赖于利率政策。因为,这时候的利率水平离零利率还有一段距离。通过调控利率水平仍然可以实行积极的货币政策。然而,进入2008年底,利率水平逐渐接近零利率,利率调控空间逐渐消失。但是,金融市场和实体经济还远未表现出缓和的迹象。这时候,美联储开始转向数量宽松政策。通过不断发行基础货币的方式扩张信用。这就带来了货币增长率的上升。

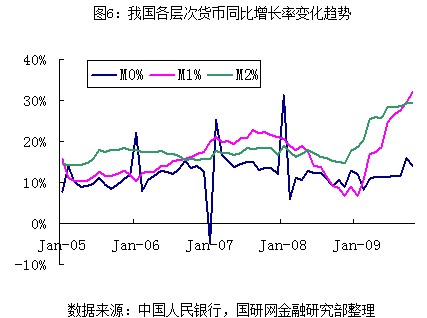

图6显示了我国各层次货币同比增长率的变化趋势。从图中可以发现,进入2009年后,除了M0外,我国货币增长率也出现快速上升。其中,M1增长率从2008年11月6.6%的低谷快速上升到2009年10月32.0%的高增长。而M2的增长率则从2008年11月的最低点14.7%上升到2009年10月的29.4%。但是,现金M0在此期间增长率没有较大变化。在这1年期间,M1的增长率上升幅度达到25.4%,M2的增长率上升幅度达到14.7%。我们发现,在美国,M1和M2的增长率从2008年8月到2009年10月期间分别上升了12.1%和0%。因此,与美国货币数据比较,我国的货币总量增长的更为迅猛。以M1为基准,我国M1的同比增长率上升幅度超过美国M1的2倍。因此,从效果上来说,我国的扩张性货币政策效果要强于美国的数量宽松政策效果。

但是,我们有一个疑问,从直觉上来说,美国受金融危机的影响更深,其政策力度更大,所以其货币扩张效果应该比我国还要强。但是,为什么数据给我们展示的特征却完全不一样呢?下面,我们来比较两国货币形成特征来回答该问题。

根据货币理论,中央银行发行的基础货币等于准备金与流通中现金之和,而准备金又分为法定准备金和超额准备金。用公式表示是:MB=RL+RE+C。这里MB表示基础货币,RL表示法定准备金,RE表示超额准备金,C表示流通中现金。央行发行的基础货币通过商业银行的存贷款业务形成总的货币有一个乘数过程。假设法定存款准备金率为rl,超额准备金率是re,居民持有现金与存款的比例为c,则均衡中的总货币与基础货币的关系为:M=m*MB,其中货币乘数m=(1+c)/(rl+re+c)。因此,给定法定准备金率和现金持有比率,货币乘数与超额准备金率成反比,超额准备金率越高,货币乘数越小。

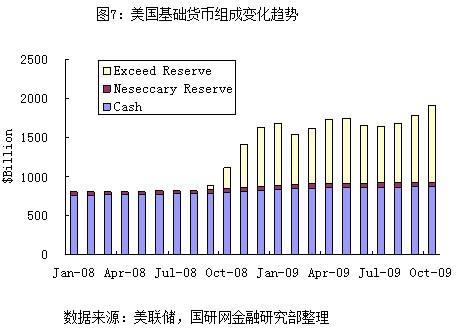

以上理论能很好的说明美国货币形成特征。根据美联储的资产负债表显示,从2008年8月到2009年10月,美联储的基础货币从8427亿美元扩张到19365亿美元, 增长了1.3倍,增加幅度达到10140亿美元。如此巨额的基础货币增量应该具有非常重大的影响。如果美国的货币乘数不变,那么美国的货币供给(包括M1和M2)也将同比例的增加1.3倍。但是,图5中的数据显示,实际中,美国的M1和M2增长幅度都在20%以内。为什么会存在这么大的差别呢?图7显示的数据告诉我们了其中的奥秘。图7显示,2008年8月为分界点,美国基础货币的组成发生了重大的变化。在这之前,基础货币主要由现金和法定准备金组成,两者分别占基础货币的94%和5%,超额准备金比率一直不足1%。但是,2008年8月之后,基础货币的组成发生了根本性的变化。超额准备金快速上升,而现金和法定准备金率基本维持稳定,表现为较小幅度的上升。这体现为美联储发行的基础货币的增加几乎等额的增加了商业银行的超额准备金。一旦所有的货币发行都以超额准备金的形式重新存到美联储,那么,货币发行的效果就被抵消了。这就是为什么美联储发行了超过1万亿的基础货币后,总货币形成并没有发生异常大的上升的根本原因。从货币乘数的角度来说,超额准备金率re快速增加,使得货币乘数m大幅度下降,从而抵消了基础货币MB上升到效果,货币形成M(=m*MB)表现出小于MB的增长幅度。

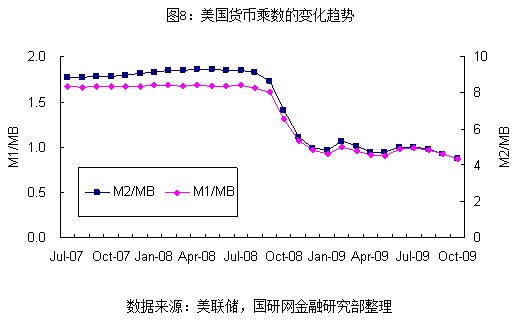

上述论点可以通过观察美国货币乘数来验证。图8显示了美国M1和M2的两个货币度量的货币乘数变化趋势。一个显著的特征是,从2008年8月开始,两个乘数非常一致的快速下降。在2008年8月之前,M1的乘数在1.7左右,而M2的货币乘数在9左右,两个乘数都表现的比较稳定。但是进入2008年8月之后,两个乘数表现出较大的变化,并波动也较明显。到2009年10月,M1和M2的乘数分别下降到0.86和4.32的低水平。与2008年8月比较,两个乘数都下降了1倍。这一结果正好与图7展示的结果吻合。

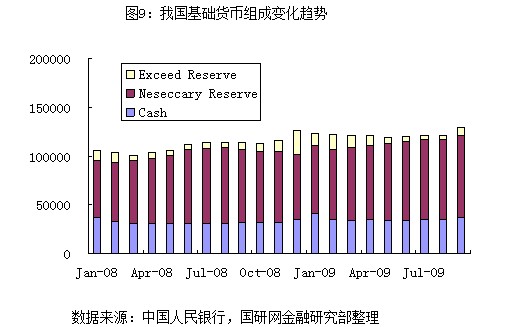

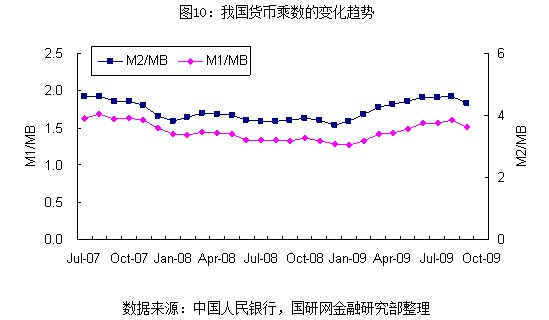

我国的货币政策对于货币的形成展现出与美国完全不同的特征。图9和图10显示了我国基础货币构成和货币乘数的变化。从基础货币的构成来看,现金、法定准备金和超额准备金的组成波动不大。我国的基础货币发行增速并没有美国那么大,2009年各月的平均同比增长率为13.2%,远远低于2008年34.9%的月均同比增速。从规模来看,2009年9月的基础货币规模为13.3万亿元,达到历史最高,比2008年9月份增加了1.6万亿元。与美国高达130%的增长率,我国基础货币增长速度只有美国的十分之一。但是,从效果上来说,我国基础货币形成的货币量要远远高于美国。这要归功于我们的货币乘数过程在金融危机下仍然能够良好的运作。图9显示出我国商业银行没有展示出扩大持有超额准备金率的趋势,在2009年各月份中,超额准备金规模反而具有持续下降的趋势。这一趋势暗含着我国的货币乘数不仅不像美国那样下降,反而在上升。图10显示的两个货币度量的乘数确实展示出这种猜测。

图9显示我国流通中现金基本维持稳定,而超额准备金率在2009年初出现较大上升后,逐渐稳定的下降。这一趋势主要是因为2009年第一季度我国过快的扩张政策所致。2009年第一季度为了刺激经济,各家商业银行被要求积极扩大贷款来应对金融危机的影响。在这期间,我国新增贷款规模超过了7万亿,比2008年全年还多出数万亿。这一扩张主要归功于央行大量地发行基础货币。基础货币的发行首先表现在商业银行的超额准备金上,因为,银行来不及将获得的资金放贷出去。因此表现出图9展现出的短期内出现超额准备金率上升的现象。但是,随着贷款逐步发放,超额准备金逐渐的下降。在这过程中货币被乘数过程产生出来。由于超额准备金的减少,货币乘数将有一个上升的过程。图10展现出了这一变化。其中,M1乘数从2009年12月的1.29逐步上升到2009年8月的1.61,上升幅度达25.1%,也即M1因为乘数上升增加了25%。而M2乘数从2009年12月的3.68逐步上升到2009年8月的4.63,上升幅度达到25.9%。这就解释了我国M1和M2在2009年发生30%左右增加的主要部分。

根据上述中美两个货币政策对于货币形成和货币乘数影响的分析,我们发现同样是扩张性的货币政策,在中美两国产生了非常不同的作用。这种不同的影响主要体现在新增基础货币在货币总量形成过程中商业银行的不同作用。美国的商业银行获得大量新增基础货币后,并没有将其转化为贷款,因此,基础货币没有进入货币乘数过程,因此,尽管其基础货币增加超过1倍,美国的货币形成上升远远小于这个比例。在我国,商业银行获得新增基础货币后,快速的将其转化为贷款,使得新增基础货币立即参与到货币乘数过程中。并且,我国的商业银行在信贷指导政策下,不仅把全部新增基础货币转化为贷款,而且还降低了原来持有的超额准备金规模。这使得货币乘数与基础货币同时上升,使我国的货币总量呈现出快速的上升趋势。

(二)对实体经济的影响

下面主要从产出和物价两个方面来比较中美两国货币政策对于实体经济的影响。货币政策主要是通过影响利率和货币总量来影响实际产出和物价水平。因此,货币政策工具对名义变量的影响很大程度上也决定了其对实际经济的影响。在中美两国的实际经济数据中也证实了这一推论。

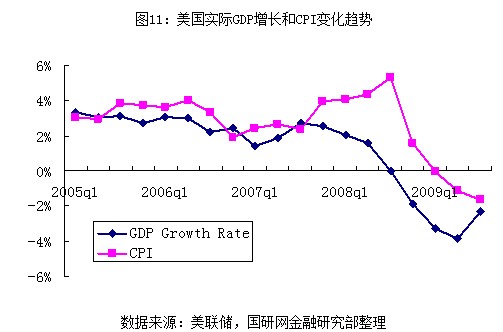

图11是美国季度同比实际GDP增长率和CPI变化趋势。一个显著的特征是,进入2008年之后,美国产出增长率和物价变化率都快速的下降。其中,产出增长率下滑开始于2007年第4季度,到2008年第3季度,产出增长率下降到0,随后,出现负增长。2008年第三季度和2009年前三个季度的增长率分别为——1.9%、——3.3%、——3.8%和——2.3%。所以,从趋势上看,产出下滑在2009年第2季度达到了谷底,2009年第三季度产出负增长脚步开始放缓。从环比数据来看,产出增长率一扫前四个季度的持续负增长趋势,增长率转为正,为0.9%。从货币政策扩张的过程和产出增长率发展比较来看,货币政策的作用没有立即发挥作用,但是,从时间次序来看,货币政策似乎对于产出的存在一个滞后的正向作用。

美国CPI的变化要滞后于产出变化趋势,这符合两者关系的规律。数据显示,CPI在2008年第3季度之前一直在上升,在第3季度达到了5.3%的较高水平。但是,CPI随后快速下降,2008年第4季度和2009年前三个季度的CPI同比分别是1.6%、0%、——1.2%和——1.6%。从发展趋势来看,到2009年第3季度,CPI似乎还没有降到最低点。这反映出CPI滞后于产出的特征。但是,从同比数据来看,美国的CPI在2009年已经有了较大的起色。除了第1季度有——0.5%的下降外,第2季度和第3季度都开始上升,环比增长率分别是1.1%和0.7%。因此,环比CPI表明,美国的物价也出现企稳的特征。所以,可以认为在2009年第2和第3季度货币政策开始发挥正向的作用。

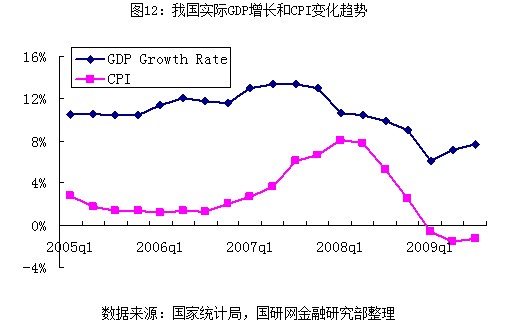

图12是我国季度同比的实际GDP增长率和CPI变化趋势。在金融危机期间,产出的变化趋势是先下降后上升。产出下降在2007年第4季度就已经体现出来。这与美国的产出下降具有同步性。2009年第1季度,产出增长率达到最低谷,为6.1%。随后,产出增长率开始稳定上升,2009年第2和第3季度的增长率分别达到7.1%和7.7%。所以从政策效果来看,2009年货币政策已经开始发挥出作用,并且要比美国早1个季度。在物价方面,经历了2007——2008年的通货膨胀后,我国CPI从2008年第2季度开始快速下降。到2009年第1季度,CPI出现负值,2009年的前三个季度中,CPI同比变化分别是——0.6%、——1.5%和——1.3%。从环比来看,我国CPI在2009年第2季度已经开始上升。2009年前三季度的环比CPI分别是——1.0%、0.1%和0.3%。因此,与美国的CPI走势基本相同。这体现出货币政策在2008年第2和第3季度已经扭转了物价的走势。

因此,从产出和物价变化情况的比较来看,中美货币政策对于实体经济的影响作用基本相同。货币政策等积极的宏观政策都在2009年第2季度之后开始扭转产出和物价的走势,两国经济都展现出触底,并有明显的复苏迹象。但是,考虑到两国货币政策的力度,从货币政策工具上来比较,尤其是基础货币的发行,美联储的力度要远远大于中国人民银行,而效果基本相似。美国并没有因为货币政策力度较大而反弹的更快。从产出来看,我国的经济反弹速度反而要强于美国。

四、中美货币政策差异的原因

从定量比较,美联储的货币政策力度要明显的高于中人民银行的政策力度,而产生的效果却不如中国人民银行的政策。下面本文从危机的影响、银行业结构、和政府干预方式三个角度来回答这一差异产生的原因。

(一)两国所受的金融危机影响不同

一个显见的事实是,美国作为危机的起源地,其受到金融危机的影响自然最大,所以美国经济和金融滑波的幅度更大。这是两国不同强度货币政策效果不同的重要原因。图11的数据显示,美国的实际GDP增长率从2007年第3季度的2.8%下降到2009年第2季度的——3.8%,下降幅度达到6.6%。我国在这段时间经济增长率的下降幅度是7.3%。尽管,我国的产出波动性要高于美国,但是由于此次危机最主要是集中在金融领域,美国金融业遭受了非常严重的破坏,而我国的金融业仍然运行稳定。在这种情况下,美联储为了力挺金融业,为此付出了很大的代价。从基础货币的发行来看,联储的货币发行主要被用于增加商业银行的超额准备金。在我国,金融系统运行良好,中国人民银行无需为金融系统提供更多的流动性。

(二)两国的银行业结构不同

两国银行业对于超额准备金需求表现出的不同特征与两国不同的银行业结构存在密切的联系。总所周知,美国的银行业是一种中小银行制度,每个法律规定银行不能跨州设定分支机构,这使得各地区都有自己的银行。这种法律规定使美国具有上万家银行。但是,中国的银行业不一样,由于历史和制度原因,我国主要是以4家大型国有银行为主体,并附有十几家股份制商业银行,由此组成了商业银行的主要部分。因此,我国是一种大银行制度。这种不同的银行业制度对金融危机的含义是不同的。通常来说,大银行由于资金实力大,比较经受得住危机的影响,但是,小银行由于资金有限,一旦发生风吹草动,挤兑风潮一起,很容易破产。截至到2009年10月底,美国已经有115家银行破产。这种情形在我国是无法发生的,因为我国尚没有如此多的银行。

(三)两国政府干预方式不同

政府干预方式不同是货币政策效果差异的重要原因之一。美国作为一个非常发达的市场经济国家,其政策实行也必须完全通过市场进行运作。在美联储的货币政策工具箱里,除了利率工具和货币数量工具外,几乎没有其他非常有效的工具选择。但是,我国的货币政策工具完全不同,除了利率工具和货币数量工具外,中国人民银行还具有一项非常有效的政策工具:信贷额度。中国人民银行在特定时期可以为每一家商业银行制定信贷额度,从而有效影响货币供给。但是,美联储没有这样的权利,当它希望扩展货币时,大力发行基础货币,然而,在经济过于萧条的时候,千万个中小银行不愿意进行放贷,为了防范风险,它希望持有更多的超额准备金。结果,大量的新增货币只能转换为超额准备金仍然留在美联储或者商业银行自己口袋里。这就大大削弱了货币政策的效果。其实,这一问题也正是美国著名经济学家费雪尔在将近一个世纪前警告过我们的故事。这一故事与凯恩斯的流动性陷阱如出一辙。

(来源:《金融中国》 20091130)

责任编辑:文雯

京公网安备 11010502032233号

京公网安备 11010502032233号