在影响投资基金业绩的诸多因素中,中美两国的基金经理均把内部管理视为最突出的因素。原因在于,人们把内部管理看作是投资基金成功的关键,从而赋予了它极大的重要性和重要含义。

引言

随着中国经济改革的深入,出现了许多新的融资工具。在中国政府的大力支持下,日新月异的投资基金业吸引了诸多投资者的目光,有个人投资者,也有机构投资者。形形色色的投资基金及其独有的特点,如规模经济、分散风险等,使之成为中国金融市场的一个亮点。成千上万的投资者对此情有独钟,并注入了大量的资金。毋庸置疑,投资者的期望值也是很高的,即他们期望所得到的回报(收益)应与他们所承担的巨大风险成正比。那么,中国基金经理是否给了投资者以相应的回报率了呢?如果没有,原因是什么?为什么某些基金经理人的业绩明显好于另外一些人呢?或者说,影响中国投资基金业绩的因素到底有哪些?

基金经理与基金管理公司的管理层都千方百计试图弄清其中原因,试图找出对其进行及时调控的有效手段。鉴于以上需求,我们通过发放问卷的方式,对中美诸多投资基金进行了研究,以期从中找出影响中国投资基金业绩的种种因素。

文献回顾

有关影响投资基金业绩因素的研究大致分为两个方面:一是侧重内部因素的研究,如基金经理人市场时机选择的能力、选股能力等;二是强调外部因素的研究,如股市情况以及影响证券业绩的其他因素。然而,Fama(1972)则认为,证券组合业绩的好坏取决于内部因素和外部因素两方面。他认为,证券组合的成功有两个因素,一是证券选择带来的回报(内部因素),一是承担风险带来的回报(外部因素)。

市场时机选择能力,或曰对投资介入最佳时机的把握能力,指的是基金经理人通过准确预测市场走向从而获得丰厚回报的能力。选股能力,指的是基金经理人根据自己对各个股票行情的良好掌握,选择绩优股的能力。Kon and Jen(1979),Grant(1977),Daniel(1997)以及Otten(2000)等在这方面都有一定的研究。然而,他们均未能找出决定基金经理人表现好坏或能力高低的真正原因(或因素)。换言之,基金业绩到底是管理才能的高下使然还是员工素质的高低导致的?抑或是其他什么原因?

有关影响基金业绩内部因素的研究极其有限。Treynor(1965)研究了内部管理对投资回报率的影响,他指出了特征曲线图对管理控制的意义。他认为,无论基金回报率的波动有多大,只要回报率一直处于特征曲线上,那么,基金业绩就不会发生变化。Chan等(1999)的研究探讨了共同基金的投资风格以及可能造成基金经理人改变投资风格的种种因素。

Chevalier 和Ellison(1999)则比较了共同基金经理在表现和业绩上的差异。他们发现,年轻经理的业绩远远好于年纪较大的经理,而且入学成绩优异的经理,他们的业绩也远远优于毕业于入学要求不高的普通院校的经理。在另一项类似的研究中,他们利用基金经理的资料以确定职业生涯是否是导致年轻经理与年龄较长的经理行为差异的重要原因。Ambachtsheer等(1997)对80家养老基金和50位养老基金执行总裁发放的问卷调查的数据进行了考查研究,结果发现,在3个组织设计要素中(公司治理、规划与管理、运作)中,优良的公司治理最为重要。

在侧重外部因素对基金业绩影响的研究中,Sharpe的资本(资产)定价模型(CAPM)最具代表性。它认为,证券组合的回报取决于其承担的系统风险(Sharpe,1964)。Ross(1976)试图说明证券的回报依赖于若干宏观经济因素,如利率、通涨率及石油价格等,并依此提出了套利定价理论(APT)。提倡多因素模型的研究人员(Fama,1993,1996;Chan, 1996;Carhart, 1997)对证券组合的业绩提出了类似的假设。Fama(1993)在市场代理(market proxy)之外又增加了规模,账面价值-市场价值比率两个额外的风险因素,以解释股票的业绩。Carhart在此基础上增加了第四个因素--动量策略。Chevalier(1997) 研究了基金业绩与资金流量关系的图形,此图形有助于基金经理根据现今回报增加或减少基金的风险。结果发现,共同基金经理在9月和12月期间,确实改变了证券的风险,其改变方式与风险回报是完全一致的。

探讨影响中国投资基金业绩因素的文献并不多见。Lu(1999)探讨了中国基金经理人改善业绩应考虑的若干因素,其中包括经营管理、员工素质以及研究力量方面的问题。Li(1998) 也简要阐述了管理方式对于中国基金管理公司的重要性。此外,由广发证券研究中心撰写的一篇论文认为,基金经理人的素质是中国投资基金成功的关键。然而,上述研究无论是从深度还是从广度上来说,都是远远不够的。

研究的问题及方法

查阅文献使我们很自然地提出了一个影响投资基金业绩因素的管理框架。按照这一框架,一系列相关因素共同影响着基金的总体业绩。这些因素概括起来,有内部的,也有外部的,如内部管理、员工素质、公司结构、市场行情以及政府的政策等等。换言之,基金业绩是上述诸多相关因素共同作用的结果。该命题可以用下列形式表现出来:

投资基金业绩

=f (内部因素,外部因素,ε )

=f (内部管理、员工素质、组织结构、市场行情以及政府的政策,ε)

该命题可以分为以下几个小问题加以探讨:

研究问题一:影响投资基金业绩的主要因素是什么(内部和/或外部因素)?

研究问题二:影响投资基金业绩的内部因素主要有哪些?

研究问题三:影响投资基金业绩的外部因素主要有哪些?

组织理论(organizational theories)认为,所谓组织机构是一个开放的体系,受内部和外部两大环境的影响(Gordon,1990)。就投资基金而言,内部因素指的是影响决策过程的那些因素(如内部管理、员工素质、组织结构等);外部因素指的是影响投资基金运行环境的那些因素(如市场行情,政府的政策、科技发展等)。

为了回答上述研究问题,揭示影响中国投资基金业绩的驱动因素,并认证上述命题的科学性,我们采用了发放调查问卷的方式,并采用实证方法,以期找出促使投资基金成功的种种因素。需要说明的是,虽然本文中的数据采集自2000年,但研究结论的客观性并不因时间的变化而受影响。

根据晨星的资料, 截至2000年5月底,美国共有67家4——5星的国内混合基金,分别属于43家管理公司。由于某些基金由同样的基金经理人经营管理,因此,调查问卷是依据基金经理人的数目而不是基金的数目来发放的。我们假定虽然经理人管理着不同的基金,其对问卷的回答应该是一样的。实际上,参与该项调查研究的基金共60家,分别由24位基金管理人经营。其中,12位经理人(代表30家基金)回答了问题,占总数的50%。

截至2000年7月,中国共有10家基金管理公司,经营管理着28家投资基金。这28家投资基金均为封闭式基金,且有15年的封闭期。这些基金被称为“新型”证券投资基金,以别于1997年11月以前成立的“旧”基金。

调查问卷发到了所有10家基金管理公司,其中9家应答。14位基金经理人(管理着14家基金)回答了问卷,回应率同样为为50%。

调查问卷是这样设计的:第一部分是关于答卷人的基本情况,如年龄、受教育水平、投资风格等。在第二部分,我们要求基金经理指出影响基金业绩的主要因素,并说明这些因素究竟是内部的还是外部的。接着,我们要求基金经理指出主要的内部因素和外部因素。最后,我们请他们指出影响基金业绩的主要障碍是什么,以及他们对改善基金业绩的建议。

问卷调查之后,我们又多次进行回归分析,以期从统计学的角度找出基金业绩与影响因素之间的关系。我们采用了夏普比率(Sharpe ratio)来表示基金的业绩(因变量)。所谓夏普比率,主要是指通过调整证券组合的总风险后的超额回报。采用它的原因,不仅是因为它是被绝大多数研究人员和基金从业人员所普遍采用的业绩指标,而且是因为该指标更适用于中国投资基金(Cao,2001)。夏普比率优于Treynor ratio之处,在于前者一不是利用标准方差作为衡量风险的标准从而避免了利用标准方差作为衡量风险的标准而带来的弊病,二又不依赖于资本(资产)定价格模型(CAPM)的有效性。自变量指的是调查问卷中发现的内部因素和外部因素。

研究结果

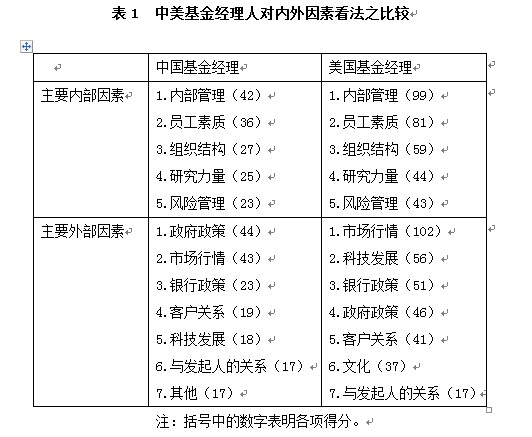

就研究问题一而言,所有中国问卷应答者都选择内部因素作为决定基金业绩的主要因素。而90%美国应答者选择内部因素作为基金业绩的主要决定因素,另有10%的应答者认为,基金业绩是由外部因素决定的。至于研究问题二和问题三,我们要求基金经理在我们提供的诸多选择中按重要程度列出他们认为最重要的三项,结果如表1所示。括号中的数字表示每小项的得分。按我们的设计,最重要的因素为4分,第二重要的为3分,第三重要的为2分,未选各项均为1分。然后,根据统计,列出每一因素的总的得分。

统计显示,中国基金经理人选择“内部管理”为最重要的因素,该项共得42分,其他依次为“组织结构”、“员工素质”、“研究力量”以及“风险管理”。美国人也把“内部管理”视为最重要的因素,该项得分为99,其他依次为“研究力量”、“员工素质”、“组织结构”以及“风险管理”。然而,这种直觉往往产生误导的作用。因此,我们又进行了聚类分析,以期获得更加合理的排序,并找出影响基金业绩的最为重要的因素。通过应用四次聚类法,我们发现,内部管理依然是决定基金业绩的最为重要的因素。中国基金经理把“组织结构”看成是第二大因素,而美国基金经理则把研究力量视为第二大因素。中美两国的基金经理都把“员工素质”看成第三大因素。根据中国基金经理的回答,第四大因素包括“研究力量”和“风险管理”,而对于美国的基金经理来说,第四大因素是“风险管理”和“组织结构”。

(来源:《证券市场导报》 2002年第12期)

责任编辑:文雯

京公网安备 11010502032233号

京公网安备 11010502032233号