2009年,华兰生物公司交出了一份闪亮的业绩单,实现营业收入和归属于母公司净利润分别为12.2亿元和6.08亿元,同比增速分别为156.86%和224.93%,平均净资产收益率亦由2008年的22.09%升至43.29%。这一飙升受益于国家对甲型H1N1流感疫苗的大规模收储。

数字背后,是华兰生物从血液制品成功延伸到疫苗领域的最佳见证。一个以血液制品和疫苗为主业的大型生物制药集团正在崛起。正如华兰生物董事长安康所说:“华兰这些年路越走越宽,战略上思路清晰,我们心无旁骛,始终致力于生物医药产业的研发与生产,紧跟世界前沿,项目拉动发展;战术上实施得当:对于所选项目,着力高起点、大投入,自主研发与产学研结合并重,确保行业内的领跑位置。”而领跑者与其他选手相同的是,都要面对行业风险。

血制品龙头保持优势

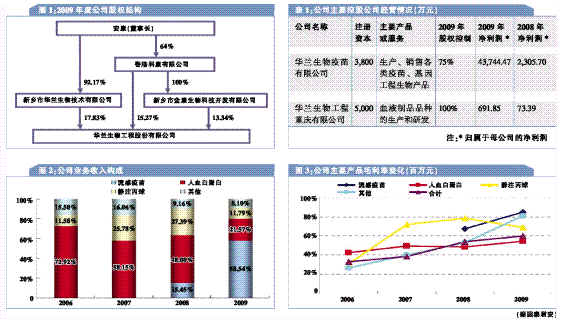

在公布2009年年报后的第二天,华兰生物又发布了一个令其投资者振奋的公告:3月9日,公司全资子公司华兰生物工程重庆有限公司(下称“重庆公司”)收到《重庆市卫生局关于同意华兰生物工程重庆有限公司在潼南县、彭水县、巫溪县设置单采血浆站的通知》,同意重庆公司在潼南县、彭水县、巫溪县行政辖区内各设置一个单采血浆站。至此,重庆公司共获批7个单采血浆站。

这意味着华兰生物在“单采血浆站”的跑马圈地中又有所斩获。血浆的重要性对于血液制品企业竞争力的重要性不言而喻。“现阶段主要是原料血浆的供应紧张,大企业的血浆综合利用效率差距不会太大,所以采浆能力是主要的。”有证券分析人士表示。

在2009年报中,华兰生物也明确指出,公司面临的主要困难排在首位的就是原料血浆紧张:由于近年来原料血浆供应的紧张,公司原料血浆一直不能满足生产的需求,产能利用率处于较低水平。但近年来,公司一直采取加强血浆综合利用、优化产品结构等手段,减少血浆紧张对华兰生物的不利影响。同时,积极向有关部门申请新建单采血浆站,以保证原料供应,目前已在重庆、河南获批多家浆站。

事实上,通过多年的创新开发,华兰生物已具有年处理2500吨血浆的生产能力,居国内乃至亚洲前列,已成为亚洲大型血液制品生产企业。不但如此,一袋血浆,华兰能生产出38个规格的11种产品,是国内血浆综合利用率最高的企业。

血浆采量直接决定了整个血制品产业的走向。2007年和2008年,监管层面出于安全考虑出台多项政策加强整顿,导致血浆采集量巨幅下降,行业增长趋慢。到2009年,投浆量开始逐步回升,市场仍处于供不应求的格局,而行业增长率逐步改善。作为国内拥有产品品种最多、规格最全的血液制品龙头企业,华兰生物主要产品包括人血白蛋白、静注丙球、肌注丙球、PCC、Ⅷ因子、人乙型肝炎免疫球蛋白等。其2009年血制品业务收入5.06亿元,较2008年增长26.09%;投浆约364吨,增长30%。分产品来看,人血白蛋白收入2.63亿元,增长16%;静丙收入1.44亿元,增长11%。

对于华兰这个生物血液制品大佬未来继续保持快速发展,各方仍有充分的信心。一方面,血液制品行业仍处于高景气期,供不应求的状况将持续。为了刺激血液制品厂商增加供给,有些地方提高了部分血液制品的最高零售价,比如静丙,上海地区从412元提价到600元,全国还在陆续提价中。作为国内最大的血液制品生产企业之一,华兰生物无疑将是最大的受益者。另一方面,从华兰生物个体而言,仍在继续加快新产品研制步伐,提高血浆综合利用度,实现血液制品品种多元化,增加制品的附加值,例如重庆子公司目前已在试生产,产品即将上市销售。同时还在积极开拓新的浆源,保障公司的原料血浆供应。申银万国预计,2010年华兰生物投浆量将达到500吨,同比增长约40%,占行业投浆比重从11%增加到13%。

安康曾表示:“华兰生物快速发展,依靠的就是科技进步和技术创新。华兰生物每年投入销售收入的5%以上,用于新产品的研发。”

而平安证券3年前就曾发布过“血液制品行业的龙头地位已经确立”的报告,指出华兰生物拥有几大优势:血浆采集数量全国最高;血浆综合利用度在逐步提高;规模效应已经显现;民营机制优于国企;在血浆站改制中占得先机。从现在来看,这些优势地位仍然保持。

疫苗后发制人

由于血液制品白蛋白等为生产疫苗的佐剂,国际血液巨头转向疫苗产业、基因工程药物、工程抗体类药物投入巨资进行开发的趋势越来越明显。在稳定血液制品市场地位的同时,为实现技术和产业升级,华兰生物着眼改变经营战略布局,从2005年开始依靠自主创新发展生物工程疫苗产业。

华兰生物5年前的“豪赌”显然没让它的股东失望:2009年疫苗业务收入7.14亿元,增长874%,可谓是爆发式增长。从产品来看,甲流疫苗收入约6.19亿元;季节性流感疫苗收入约9500万元,增长36%。公司综合毛利率76%,同比提高16个百分点,主要是疫苗业务(毛利率84.8%)收入增长快于血制品业务(毛利率63.6%)。

中信证券认为:面对2009年甲型HIN1流感疫情,华兰生物再次显示了其布局的前瞻性,凭借反应速度、研发效率和生产规模的优势,率先获得毒株、产出疫苗,并获得工信部近40%的订单,是国家收储的最大收益者,获利丰厚,公司的疫苗品牌价值也得以提升。

面对甲流疫情所助推的漂亮业绩,市场对华兰生物未来疫苗业务的预期并不完全一致。华泰证券认为:其爆发增长无持续性,高基数成为2010年突破难点。而多数分析认为高基数实现高增长仍有可能:从历史经验来看,大规模疫情后国内季节性流感疫苗市场会有爆发性增长;国际流感疫苗需求同样旺盛,多个国家企业先后来公司考察探讨合作。

中国疫苗市场规模在45亿——50亿元左右,市场年增长率为15%左右,未来几年的增速有望达到25%,到2012年,市场容量预计将达到80亿元。

市场普遍认为,华兰生物的疫苗产品线具备相当潜力:2009年ACYW135群脑膜炎球菌多糖疫苗上市,未来将参与对目前A群、A+C群流脑市场瓜分,2010年华兰生物将加强ACYW135群脑膜炎球菌多糖疫苗的市场开发力度,争取在2010年取得较好的市场占有率;重组乙型肝炎疫苗(酵母)将在2010年取得生产文号;在研的狂犬、百白破、乙脑等品种也有较大潜力,这都将成为新的增长点。甚至可以说,外界对华兰生物疫苗领域的期望已超过血液制品。

领跑者最大的风险

分析人士普遍认为,公司的最大风险因素为血液制品的安全性问题。企业和政府对此都非常的重视。

华兰生物年报也指出,公司经营产品为治疗类和预防类药品,主要风险为产品安全性引致的行业风险,公司生产的血液制品是从人血浆中提取,由于受到目前科学技术及人类认知水平的限制,可能存在因未知病原体导致血源性疾病传播的潜在风险。原材料的特殊性,使得血制品有可能因产品质量、安全问题导致交叉感染、血源性疾病传播等风险;疫苗产品用于大众人群对相应疾病的预防,因个人体质差异会出现不同级别的不良反应,并可能会出现偶合反应,因此存在一定的行业风险。华兰生物正在采取措施降低和防范行业风险及潜在风险:原材料的安全性管理,生产过程的安全性管理,销售前的批签发制度,以及销售后的跟踪管理。

平安证券则认为:安全性的问题大幅提高了行业进入壁垒,众多安全不能达标的小企业纷纷推出市场,这为安全管理严格、设备先进的大型龙头企业的提供了发展机遇。

除此之外,华兰生物未来的发展还存在新产品应用推广的风险。华兰生物表示,随着公司新产品的陆续上市,新产品的学术推广和营销工作都亟待加强。新产品能否顺利推向市场,不仅关系到公司当期销售收入和净利润的实现,还影响到公司综合竞争实力的提高。

(来源:《医药经济报》 20100416)

责任编辑:北一

京公网安备 11010502032233号

京公网安备 11010502032233号