(来源:中华商务网)

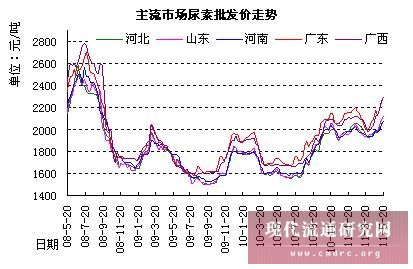

对于农民是否会买高价尿素的问题,老杨我也曾询问过不少业内朋友。但得到的说法多是在用08年尿素价格作比较。既然终端市场曾经接受过08年2500元/吨以上的批发价,那么今年即便出现相同价位也未尝不可。据中商网价格数据显示:08年6月,国内大部分地区的批发价超过2500元/吨,东北市场甚至可以达到2900元/吨,而成交情况依然较好。由此可想,既然2011年的经济大趋势摆脱不了通胀环境,也就会令经销商对后期市场价格持有较高的期盼感。但笔者要说:对比08年与11年,人们面对通胀的心态截然不同。也许08年的时候,化肥行业并没有意识到经济危机的严重性,经销商以及终端用户只把尿素涨价看成水涨船高,期待粮价也会有相应的上涨,而等来的却是稳定收购粮价的政策。到了2011年,这几年间的经验教训已经使行业开始谨慎对待通胀问题。换而言之,终端用户在过去两年的生产中已经体会到肥价与粮价很难做到统一。那么,我们已经看到电企可以因为成本倒挂去“制造”电荒。同理,农民种粮本就是微利,难道还会采购高价尿素吗?据不完全统计我国每年撂荒耕地将近3000万亩之多。主要原因就在于农资价格上涨远大于国家的惠农补贴,种粮无利可图甚至存有风险,抛荒农田已成为不少农民的新选择。

笔者观察,近日河北、山东等地企业出厂价上调至2060-2100元之后,只有复合肥厂仍在采购,主供后期二元复合肥出口订单。而农业经销商似乎已无心在高价位操作。大部分商家意识到了风险,不再进货。而对于前期库存并不急于销售,可见是在期待后期继续涨价的行情。个人认为:由于近期国内工业需求大增,尿素企业多有检修企业,市场供求趋紧推动价格快速反弹,但后期仍需农业需求作为支撑。通过前文分析可以看出,终端用户能否接受高价尿素尚难做断言。而且经销商很可能因为市场供求好转而争相抛售前期库存。届时,尿素有望重返买家市场。除非国内电荒加剧,有效抑制尿素行业开工率。否则高价位难以持久。

资料来源:中国农资流通网

网址:http://www.chinanzxh.com.cn/Item/6587.aspx

责任编辑:杨江龙

京公网安备 11010502032233号

京公网安备 11010502032233号